Что относится к расходам на оплату труда согласно ст. 255 НК РФ

Смотреть Содержание

Для уменьшения налога на прибыль налогоплательщики ведут учет расходов. Одной из статей является оплата труда. Тому, какие расходы можно сюда включить, посвящена статья 255 Налогового Кодекса России. Ее же используют в работе компании/ИП, применяющие УСН с объектом «доходы минус расходы».

В этом материале о правилах применения данной статьи.

О чем говорит статья 255 НК РФ

В первом абзаце статьи 255 приводятся обобщенные сведения о выплатах, которые налогоплательщик вправе отнести на оплату труда. Здесь, в частности, подчеркивается, что к оплате труда относятся не только денежные выплаты, но и произведенные в натуральной форме. Также здесь подчеркивается, что не только сумма денег за отработанные часы относится к расходам по оплате труда, но и компенсационные и иные выплаты, предусмотренные трудовым и коллективным договором.

Далее в статье по пунктам перечисляются все виды выплат, относящихся к расходам на оплату труда:

| Пункт статьи | Вид расходов |

|---|---|

| 1 | Оклад, ставка по тарифу, процент от выручки, сдельные расценки. Вид выплаты зависит от принятой в компании системы оплаты труда |

| 2 | Стимулирующие выплаты, включая премии за результаты работы, надбавки за профессионализм, за высокие достижения в работе |

| 3 | Компенсирующие и стимулирующие надбавки, связанные с условиями труда и особенностями работы, например, ночные, за разъездной характер работы, за выходы в выходные дни |

| 4 | Бесплатное питание и пайки, оплата проживания в рамках предоставления бесплатного жилья |

| 5 | Оплата стоимости форменной одежды, передаваемой сотруднику в собственность |

| 6 | Средний заработок, начисляемый работником при исполнении гос. заданий и поручений |

| 7 | Отпускные, проездные, доплата несовершеннолетним за неотработанные часы, кормящим матерям |

| 8 | Компенсация за неиспользованный отпуск, предоставляемая в соответствии с положениями ТК РФ |

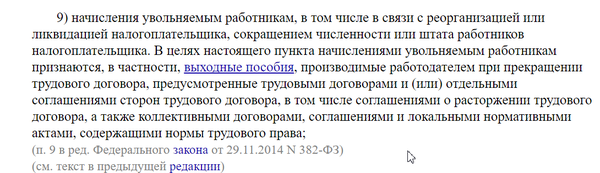

| 9 | Выплаты в связи с реорганизацией, сокращением, ликвидацией, прекращением действия трудового договора по соглашению сторон |

| 10 | Вознаграждение за выслугу лет |

| 11 | Районные коэффициенты и надбавки |

| 12 | Надбавки, выплачиваемые в связи с непрерывной работой в течение определенного времени в районах Крайнего Севера |

| 12.1 | Стоимость проезда и багажа при поездке по железной дороге для работников, осуществляющих трудовую деятельность в районах Крайнего Севера. Здесь имеется ограничение по весу багажа – не более 5 тн. Компенсация стоимости касается не только самого сотрудника, но и членов его семьи при переезде на другое место работы |

| 13 | Оплата учебных отпусков |

| 14 | Оплата вынужденных прогулов и доплата при вынужденном переводе на низкооплачиваемую должность |

| 15 | Утратил силу с 01.01.2010 |

| 16 | Страховые взносы по обязательному и добровольному страхованию в пользу сотрудников |

| 17 | Суммы, исчисленные из размера тарифной ставки для сотрудников, работающих вахтовым методом, за дни нахождения на сборных пунктах |

| 18 | Оплата труда при привлечении специалистов компании для выполнения гос. заданий и работ |

| 19 | Оплата руководителям и специалистам обучения в рамках повышения квалификации, переподготовки с отрывом от производства |

| 20 | Оплата дней отсутствия доноров крови. Сюда включаются непосредственно дни сдачи, прохождения медицинского обследования и выходные, предоставляемые донорам в соответствии с законодательством |

| 21 | Выплаты по договору ГПХ |

| 22 | Начисления военнослужащим, проходящим службу в строительных ГУП, МЧС, в органах исполнения наказаний |

| 23 | Доплаты инвалидам |

| 24 | Резерв на отпуска, выплаты за выслугу лет |

| 24.1 | Возмещение банковских процентов по кредитам на приобретение (строительство) жилья. Показатель нормируется и не может быть больше 3% от суммы ФОТ |

| 24.2 | Возмещение затрат сотрудникам в рамках туризма, экскурсий, санаторно-курортного лечения. Это касается самого сотрудника и членов семей. Сумма расходов на каждого в целях налогообложения не может превышать 50 тыс. рублей в год |

| 25 | Прочие расходы, заложенные в трудовом и коллективном договорах |

Как пользоваться положениями статьи 255 НК РФ

При проведении налоговой проверки нужно суметь обосновать расходы на оплату труда со ссылкой на законодательство. Рассмотрим нестандартные ситуации на примерах:

Признание выплаты выходного пособия в расходах

Для ответа на вопрос, можно ли признать в качестве расхода при исчислении налога на прибыль сумму выходного пособия, нужно внимательно изучить п. 9 статьи 255 НК РФ.

Согласно его дословному толкованию, работодатель может включить выходное пособие в состав расходов, но при выполнении условия: выплата предусмотрена трудовым или коллективным договором.

Пример: в компании ООО «Лабиринт» увольняются два сотрудника:

- Лаврентьев М.И (по соглашению сторон). По условиям расторжения трудового договора в тексте документа предусмотрено, что ему выплачивается выходное пособие в размере трех окладов. Оклад сотрудника 25 тыс. руб. Работодатель выплатил при увольнении 75 тыс. руб.

- Иваненко М.И. (по собственному желанию). В отношении этого сотрудника нет особых условий в договоре, но работодатель также выплатил уволившемуся работнику 3 оклада (20 000 * 3) – 60 тыс. рублей.

Исходя из положений п.9 статьи 255, компания может уменьшить налогооблагаемую базу на сумму 75 тыс. руб. Выходное пособие Иваненко М.И. в размере 60 тыс. руб. ООО «Лабиринт» выплатит за счет собственной прибыли.

Признание бесплатного питания сотрудников в расходах

Руководствуясь положениями п.1 статьи 255 НК РФ, компания может выплачивать вознаграждение за труд не только в денежном, но и в натуральном выражении. Но здесь опять нужно помнить, что данное положение должно найти отражение в трудовом договоре. Если такой пункт имеется, то оплату питания можно производить:

- Предоставляя бесплатные обеды в столовой, принадлежащей предприятию

- Оплачивая услуги сторонних организаций общественного питания

- Закупая продукты для приготовления пищи в бытовке.

Но здесь есть некоторые оговорки. Недостаточно буквально цитировать положение статьи 255 НК РФ. Нужно учесть другие законодательные нормы и разъяснения.

Минфин стоит на той позиции, что отнести к расходам по налогу на прибыль бесплатное питание можно только в случае, если по каждому сотруднику ведется учет и удерживается НДФЛ. Об этом говорится в письмах Минфина России от 09 января 2017 № 03-03-06/1/80065, от 11 февраля 2014 № 03-04-05/5487.

Включение форменной одежды в состав затрат

Солидные компании для поддержания имиджа приобретают для сотрудников форменную одежду. Согласно п. 5 статьи 255, компания вправе включить в состав расходов данные затраты. Но здесь возникает ряд нюансов:

- Если учесть форму, как безвозмездную передачу, то компания должна исчислить и уплатить НДС

- При возникновении дохода у сотрудника возникает обязанность по уплате НДФЛ, а у компании – страховых взносов.

Такой вариант вряд ли устроит работодателя и сотрудника. В этом случае есть выход: вместо статьи 255 НК РФ применить 254 НК РФ в части выдачи специальной одежды. Но здесь также есть нюанс: необходимость ее использования должна быть закреплена в документах по проведению специальной оценки труда, и не всем сотрудникам она положена.

Чтобы узаконить выдачу форменной одежды, можно передать ее во временное пользование работника.

Как видно из примеров, не всегда достаточно знать положение одной статьи НК РФ. Дополнительно нужно изучить последствия учета затрат в расходах по налогу на прибыль.