Более пяти лет назад в Налоговом кодексе РФ появился новый раздел, посвященный исчислению и выплате представителями российского бизнеса обязательных страховых взносов. Доходы физических лиц, получаемые в результате осуществления трудовой деятельности, являются объектами обложения страховыми взносами. Но не все. Все группы доходов, подлежащих начислению ежемесячных страховых выплат, отражены в ст. 420 НК РФ. Там же описаны исключения. К слову, в 2024 году в силу вступили некоторые поправки в статью. Но обо всем по порядку.

Краткое описание раздела и статьи

Закон требует для работающих граждан полного обеспечения социальных гарантий. Это, прежде всего, право на пенсию и бесплатное медицинское обслуживание. Для обеспечения этих прав созданы специальные фонды, которые формируются за счет ежемесячных отчислений от работодателей. Эти отчисления и называются страховыми выплатами. За счет этих средств не только копится пенсия работающих. Значительная их доля уходит на обязательное медицинское страхование, компенсацию в период реабилитации после производственных травм, а также временной нетрудоспособности или декретного отпуска. С прошлого года производить оплату вести отчетность по страховым взносам стало проще. Для погашения текущих обязательств достаточно внести на присвоенный компании ЕНС утвержденную сумму до 28 числа месяца, следующего за отчетным.

Рассчитывая сумму обязательного отчисления во внебюджетные фонды, бухгалтер сначала определяет сумму, которая облагается страховыми выплатами. Чтобы правильно провести расчеты, необходимо определить все объекты, руководствуясь ст. 420 НК РФ. Но прежде, чем перейти к разъяснению статьи, целесообразно рассказать о тех, кто является теми самыми плательщиками страховых взносов.

Итак, существует две большие группы плательщиков:

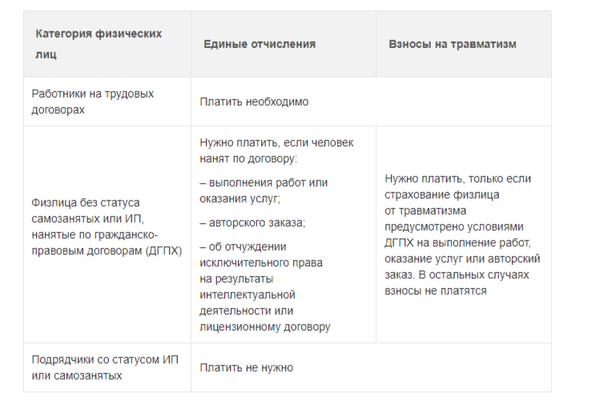

- Представители российского бизнеса (компании и ИП), формирующие кадровый рынок страны. Они предоставляют рабочие места, из которых формируется штат сотрудников. На основании заключенных договоров указанные субъекты выплачивают физическим лицам вознаграждения и иного рода выплаты, которые как раз и выступают объектом обложения страховыми взносами.

- Самозанятые и индивидуальные предприниматели, которые не имеют наемных работников, но обязаны совершать ежемесячные страховые выплаты за самих себя. В эту группу входят независимые оценщики, индивидуальные аудиторы, частнопрактикующие адвокаты и нотариусы или арбитражные управляющие.

Помимо обязанности каждый месяц выполнять необходимые платежи от страхователя требуется:

- Ведение учета объектов, облагающихся страховыми взносами. Бухгалтерия компании или индивидуальный предприниматель должны вести соответствующую документацию о страховых выплатах и физических лицах, доходы которых попадают в список объектов обложения.

- Предоставление в налоговые органы соответствующих документов, а также отчетности, необходимой для исчисления и уплаты страховых взносов;

- Предоставление в ФНС данных о застрахованных лицах в системе индивидуального учета;

- Иные обязанности, закрепленные за плательщиком на законодательном уровне.

Итак, уже определен круг плательщиков и их обязанностей, закрепленных на законодательном уровне. Самое время понять, что является объектами обложения страховыми взносами. К «налогооблагаемой базе» относятся вознаграждения:

- Выплачиваемые согласно условиям трудового договора (зарплата, премия, отпускные и т.д.). В этот же пункт в 2024 году включены вознаграждения, выплачиваемые управляющей компанией членам и председателю совета многоквартирного дома.

- Утвержденные в рамках гражданско-правовых договоров, в которых фигурируют положения, регламентирующие порядок выполнения работ или оказания услуг;

- Авторские отчисления;

- Утвержденные в договорах об отчуждении исключительного права на результаты интеллектуальной деятельности;

- Определенные лицензионным договором о предоставлении права использования результатов интеллектуальной деятельности;

Для индивидуальных предпринимателей объектом обложения страховыми взносами является доход, полученный в результате осуществления предпринимательской или профессиональной деятельности.

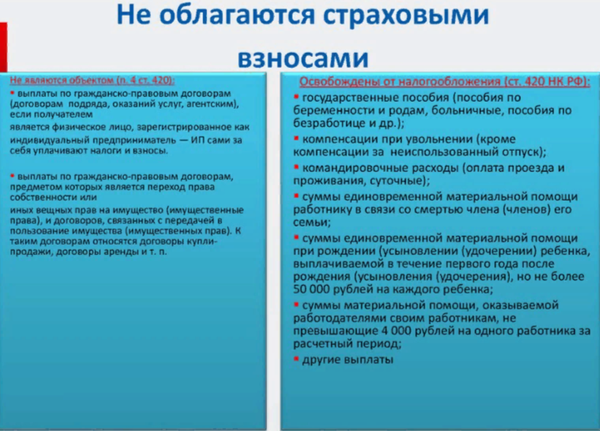

Также статья 420 запрещает облагать страховыми выплатами вознаграждения гражданам других стран, работающим в филиалах российских компаний, находящихся за рубежом. Также в этом списке выплаты волонтерам, предназначенные для компенсации питания, проезда, проживания и иных статей расходов в период командировок и разъездов.

Отчетность

ИП, осуществляющие страховые выплаты только за себя, освобождены от обязанности сдавать требуемую уполномоченными органами отчетность.

Плательщики, относящиеся к категории компаний и ИП, имеющих собственный штат сотрудников, в обязательном порядке отчитываются перед ФНС и СФР. Документов несколько – РСВ и ЕФС-1. Для первого утверждена Приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ специальная форма. Отметим, что в 2024 году форма была обновлена.

Что касается носителя, то фирмы со списочным числом работников до 10 человек могут отправлять в ведомства бумажные документы. При штате компании более 10 человек допускается только электронная версия.

Применение статьи 420 НК РФ на практике

Рассмотрим применение данной статьи на практике на примере последних нововведений, касающихся начисления страховых взносов на выплаты членам и председателю совета МКД.

В 2024 году на законодательном уровне была определена необходимость начисления страховых взносов на выплаты членам и председателю совета многоквартирного дома. Это подкреплено Федеральным законом от 31 июля 2023 №389-ФЗ, который принят для выполнения положений утвержденных направлений налоговой политики.

О том, что данное правило уже давно нужно применять на практике, неоднократно высказывался Минфин. Ведомство небезосновательно заявляет, что вознаграждения, выплачиваемые управляющими организациями членам и председателям МКД – не что иное, как доходы физических лиц, которые должны облагаться страховыми выплатами. Данная необходимость обусловлена тем фактом, что председатель и члены МКД избираются на должности на всё том же в общем собрании собственников квартир.

Соответственно, бухгалтер управляющей организации обязан включить выплаты членам и председателям МКД в список объектов обложения страховыми взносами на основании статьи 420 НК РФ, в которой теперь закреплен соответствующий порядок. Прямая отсылка на данное правило указана в новой редакции подпункта 1 пункта 1 указанной статьи.

Напомним, что 2022 год оказался для представителей российского бизнеса очень тяжелым, поэтому властями было принято решение о введении запрета на процедуру банкротства продолжительностью 6 месяцев. Этот мораторий коснулся и выплаты дивидендов. Однако далеко не все компании решили придерживаться новых правил. Это повлекло за собой целую череду судебных исков со стороны ФНС против фирм, разделивших свою прибыль между акционерами или участниками ООО во время действия моратория.

Действительно, все российские компании, в годовой отчетности зафиксировавшие факт выплаты дивидендов в период действия запретительных мер, оказались под пристальным вниманием налоговиков. Оказалось, что у ведомства есть собственное мнение на то, должны ли эти выплаты стать объектом обложения страховыми выплатами или нет.

Напомним, что дивиденды не облагаются страховыми взносами, поскольку их выплата не связана с трудовыми отношениями. Но налоговые органы не без основания считают, что подобные перечисления физическим лицам в период действия моратория теряют «дивидендный» характер, поэтому их необходимо рассматривать как «трудовые». А согласно подпункту 1 пункта 1 ст. 420 НК РФ оплата труда является объектом обложения страховыми взносами. К слову, предметом судебных споров выступают довольно значительные суммы, так как с учетом установленных ставок страховых взносов они могут составлять треть распределенный прибыли.