Как с 2025 года "упрощенцы" платят НДС: ставки, льготы, освобождение

Смотреть Содержание

Новые правила для УСН

Общее нововведение для всех тех, кто ведет бизнес на «упрощенке» заключается в появлении требования с 1 января 2025 года платить НДС. Такие нововведения появились в п. 2 ст. 346.11 НК РФ. Но, согласно ст. 145 НК РФ, многие смогут избежать такой обязанности – при выполнении ряда условий, позволяющих рассчитывать на льготы.

Освобождение от НДС

Разберем особенности применения льготных правил для основных категорий налогоплательщиков, кто в 2025 году начнет или продолжит работать.

Компания применяла УСН в прошлом году

Применить нормы ст. 145 НК РФ будет право компаний с годовым доходом на 2024 год, не превысившим 60 млн рублей. Здесь учитываются только те доходы, что могут быть использованы в целях начисления единого упрощенного налога. Сюда же входит и выручка, включаемая в облагаемую базу при условии перехода с ОСНО (пп. 1, 3 п. 1 ст. 346.25 НК РФ). Если было совмещение режимов ПСН И УСН, нужно учесть доходы от них обоих.

Компания перешла на УСН с других режимов

Право на применение ст. 145 НК РФ будет у компании, если доходы за предыдущий календарный год не превысили лимит в 60 млн рублей. В эту сумму включены средства, учитываемые при начислении НДФЛ, налога на прибыль и ЕСХН. При совмещении нескольких режимов, например, ПСН и ЕСХН, ПСН и ОСНО, нужно учитывать все доходы, полученные в течение указанного периода.

Компанию только что создали (ООО или ИП)

Если организация только что встала на учет в налоговой службе и сразу перешла на «упрощенку», ее автоматически освободят от уплаты НДС. Правило действует с даты постановки на учет в ИФНС (указана в свидетельстве). Но только до достижения компанией прибыли в 60 млн рублей или иных лимитов, регламентированных действующим законодательством.

Таблица: по каким ставками нужно платить НДС на УСН с 2025 года

Правила для продавцов подакцизных товаров

На момент написания статьи п. 2 ст. 145 НК РФ включает ограничения по применению льгот. Так, они не положены тем организациям, что в течение предыдущих трех месяцев реализовывали подакцизные товары. Еще в список-исключение внесены участники проекта по осуществлению научно-технической, исследовательской деятельности. В 2025 году, с 1 января, появится поправка, снимающая такие ограничения с компаний на «упрощенке».

Как получить освобождение от уплаты НДС

Все организации на УСН, получившие доход менее 60 млн рублей, освободят от уплаты НДС в беззаявительном порядке. Никаких уведомлений об этом отправлять не придется. Это касается, как уже действующих, так и вновь созданных коммерческих предприятий, сразу заявивших о желании работать на «упрощенке».

Когда будет утрачено право на освобождение

Существует два варианта развития событий, когда компания утрачивает право не платить НДС. Это добровольное решение собственника и принудительное, исходящее, например, от налоговой.

Добровольный отказ

При получении освобождения от уплаты НДС предприниматель или ООО, применяющие общую налоговую систему, не имеют права самостоятельно отказываться от него пока не истекут подряд 12 календарных месяцев. Плательщикам ЕСХН оно заблокировано на постоянной основе (п. 3 ст. 145 НК РФ). Организации на УСН вправе в любой момент отказаться от льготы и начать уплачивать НДС на общих основаниях.

Принудительный отказ

Законом предусмотрены условия, когда ИП и ООО теряют право на освобождение от уплаты НДС независимо от воли собственника организации. Основное правило заключается в превышении лимита на доход – в 60 млн рублей. При расчете не учитывается положительная курсовая разница и субсидии, полученные при безвозмездной передаче имущества государству или муниципалитету.

Только выручка, используемая для исчисления налогооблагаемой базы по УСН. Исполнение «новых» обязанностей, связанных с налогом на добавленную стоимостью, начинается с 1 числа месяца, следующего за периодом, когда произошло превышение лимитов.

Ставка НДС для УСН

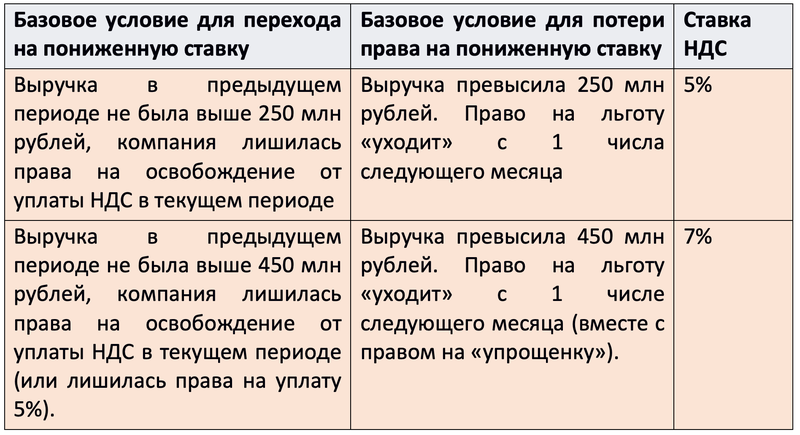

Общее правило гласит, что компании на «упрощенке» должны применять стандартные ставки НДС – это 20%, 10%, 0%. Выбор зависит от конкретной операции (п. 1-4 ст. 164 НК РФ). Если выполнить ряд условий, они получают право на применение пониженных ставок 5% и 7%. Такая норма будет включена в 2025 году в п. 8 ст. 164 НК РФ. Например, будет учитываться тот же доход, правда, уже индексируемый при помощи коэффициента-дефлятора.

Отметим, на налоговых агентов по НДС право применять сниженные ставки не распространяются. Также их нельзя использовать для операций с импортом. Если организация на УСН работает с 5% или 7% НДС, она лишается права на применение нулевой ставки при осуществлении целого ряда экспортных операций.

Вычеты при УСН

По общим правилам организации на УСН имеют право принимать входной налог к вычету. Но при выборе льготных 5% и 7% оно утрачивается. В цену продукции/услуг придется включать весь размер налога НДС. Если же вычет был ранее принят, его понадобится восстановить. Это будет предписано новым подп. 8 п. 2 ст. 170 НК РФ и новой редакцией подп. 2 п. 3 ст. 170 НК РФ.

Если вычеты важны организации, ей необходимо продолжать платить НДС на общих основаниях (платить 10% и 20%). Независимо от применяемой ставки компания на «упрощенке» обязаны заполнять книгу продаж/книгу покупок, оформлять счета-фактуры.

Переходные положения

Нововведения подразумевают, что входной налог, предъявленный контрагенту с УСН на режиме «доходы минус расходы» до 1 января 2025 года, не подлежит учету по новым правилам. Но только при условии, что компания освобождена от уплаты НДС.

Если освобождения нет, решение зависит от ставки налога:

- 20% или 10% - следует принять сумму к вычету.

- 5% или 7% - нужно включить сумму в стоимость товаров/работ.

Такие правила будут включены в новый подпункт 8 пункта 2 ст. 170 НК РФ.

Главные выводы про НДС на УСН с 2025 года

- Обязанность "упрощенцев" с 2025 года платить НДС сближает УСН с общим режимом налогообложения, но есть особенности. Все зависит от размера доходов за прошлый год и выбранной ставки НДС.

- "Упрощенцев" с доходами не более 60 млн руб. автоматически освободят от НДС, никакие уведомления подавать не нужно. На освобождение при доходах не более 60 млн руб. могут претендовать и "упрощенцы", которые реализуют подакцизные товары.

- Как только доход на УСН превысит 60 млн руб., с 1-го числа следующего месяца придется начать платить НДС.