С 2024 года средства налогоплательщиков скапливаются на едином налоговом счете и списываются по мере возникновения налоговых обязательств. Не всегда сумма положительного сальдо совпадает с размером налогов, которые должны быть уплачены в ближайшую дату. Учитывая, что деньги на ЕНС – собственность налогоплательщика, он вправе распорядиться ими по своему усмотрению, в частности, произвести зачет обязательств. Об этом речь идет в главе 78 Налогового Кодекса РФ.

Пункт 1 статьи 78 НК РФ

Здесь содержится положение о том, в счет каких платежей можно зачесть средства, находящиеся на ЕНС в виде положительного сальдо. Здесь перечисляются три позиции:

- Оплата налоговых обязательств третьих лиц

- Зачет в счет будущих платежей по своим обязательствам

- В счет оплаты обязательств по решению налогового органа.

Налогоплательщик вправе выбрать один или несколько вариантов. На каждый вид платежа заполняется отдельное заявление, так как на титульном листе сумма зачета привязывается к определенному виду.

Пункт 2 статьи 78 НК РФ

В пункте 2 говорится о том, что зачесть можно только сумму положительного сальдо.

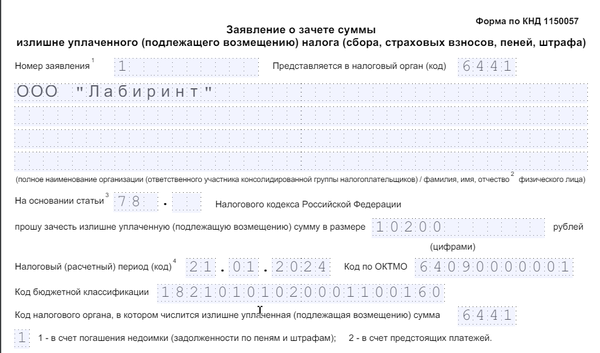

Пример: ООО «Лабиринт» имеет положительное сальдо на едином налоговом счете 10 200 рублей. По решению налогового органа организации начислены пени и штраф в размере 20 500 рублей. Компания отправила в налоговый орган заявление с просьбой зачесть переплату в счет исполнения решения ИФНС на сумму 20 500 рублей. Положительного сальдо на покрытие полного размера обязательств не хватает, поэтому только по части обязательств был произведен зачет. Сумма не может превышать размер положительного сальдо. В данном случае 10 200 рублей.

В пункте 2 также отмечено, что в случае, если положительного сальдо на покрытие обязательств не хватает, то налоговый орган обязан проинформировать об этом налогоплательщика, отправив соответствующее уведомление.

Третий пункт - короткий. В нем приводится положение о том, что зачет налоговых обязательств производится только в российских рублях.

Пункт 4 статьи 78 НК РФ

Этот пункт содержит наиболее значимую информацию для налогоплательщиков. Здесь речь идет о заявлении, которое нужно заполнить для проведения зачета.

Основным положением пункта 4 является формат отправки заявления и использование подписи. Юридические лица отправляют документ с использованием телекоммуникационных средств связи/личного кабинета и квалифицированной электронной подписи. Индивидуальные предприниматели вправе использовать усиленную неквалифицированную подпись.

Здесь же приведен бланк заявления, в котором заполняются:

- ИНН. Этот реквизит заполняется вне зависимости от статуса налогоплательщика. ИНН присваивается физическим лицам, ИП и юридическим лицам

- КПП. Реквизит касается только юридических лиц

- Наименование налогоплательщика/ФИО ИП

- Номер заявления

- В какой налоговый орган направляется документ: проставляется код

- Указание на статью Налогового Кодекса, позволяющую произвести зачет

- Сумму к зачету

- Указание на налоговый (отчетный период)

- Код по ОКТМО

- КБК

- Код налогового органа, в которой находится единый счет налогоплательщика

- Код операции, каким образом будет произведен зачет, например, в счет погашения пени, штрафов.

На титульном листе указывается количество страниц, на которых составлено заявление. Внизу указывается ФИО лица, подтверждающего сведения, указанные в заявлении. Также проставляется подпись. Руководитель (индивидуальный предприниматель) вправе передать полномочия доверенному лицу.

В пункте 5 речь идет о сроках принятия решений налоговым органом о зачете. Зачет производится следующим днем после получения заявления.

Пример: ООО «Лабиринт» подало заявление о зачете средств на ЕНС в счет уплаты штрафа по решению налоговиков. На счете у компании имеется переплата в сумме 19 600 рублей. Сумма штрафных санкций – 5 600 рублей. Заявление было подано 01.02.2024. Налоговый орган должен провести зачет 2 февраля, так как средств хватает на покрытие всей суммы штрафных санкций.

Если средств на едином налоговом счете у налогоплательщика не хватает, то зачет проводится на сумму имеющегося положительного сальдо.

Компания (индивидуальный предприниматель) может отменить свое решение о проведении зачета. Об этом говорится в пункте 6 настоящей статьи. Здесь же расписывается очередность отмены зачета. За основу берется более ранний срок уплаты.

7 пункт настоящей статьи касается налоговых агентов в отношении уплаты НДФЛ. Здесь рассматривается ситуация, когда налоговое уведомление по НДФЛ подается ранее срока соответствующего налога. Налоговый орган обязан списать деньги с единого счета на следующий день после получения уведомления вне зависимости от того, когда наступает срок подачи уведомления и уплаты налога.

Пример: ООО «Лабиринт» подало уведомление по НДФЛ, удержанного в период с 23 по 29 февраля 1 марта. Срок уплаты налога 5 марта. Вне зависимости от этого налог будет оплачен 2 марта.

Пункт 8 статьи 78 НК РФ

Этот пункт предназначен для физических лиц. Он касается ситуаций, когда возникают их обязательства по уплате налогов в бюджет. Самый простой вариант – когда средств на едином счете налогоплательщика-физического лица хватает на покрытие всех налоговых обязательств. В этом случае зачет по уплате проводится автоматически.

Другой вариант, когда средств на погашение обязательств недостаточно. В этом случае зачет проводится по всем обязательствам по одному сроку пропорционально имеющимся средствам.

Не следует забывать, что налоговики самостоятельно рассчитывают сумму налога для физлиц и направляют уведомления.

Пункт 9 статьи 78 НК РФ

Пункт 9 подчеркивает приоритет уплаты НДФЛ перед другими налоговыми обязательствами. В частности, здесь говорится о том, что, если одновременно получены уведомления об уплате страховых взносов или иных налогов, то первым будет погашена сумма налога на доходы физических лиц.