В 2025 году начнется налоговая реформа, которая приведет к изменениям в налогообложении тех налогоплательщиков, кто работает на «упрощенке». Еще 10 июля 2024 года законопроект успешно прошел третье чтение в Государственной Думе РФ. Рассмотрим нововведения, которые ждут ИП и компании на УСН, запланированные с 2025 года.

Сначала вкратце:

- Повысят лимиты, допускающие применение УСН – по размеру доходов, численности штата и остаточной стоимости ОС.

- Отменят повышенные ставки налога, которые будут еще действовать до конца 2024 года (8% и 20%).

- Внедрят обязанность платить НДС для всех компаний на «упрощенке» с годовым доходом свыше 60 млн рублей (при меньшем доходе они будут освобождены от этого «автоматом»).

- Предложат выбор между двумя вариантами уплаты НДС, в стандартном порядке или по сниженным ставкам, но без права на вычеты.

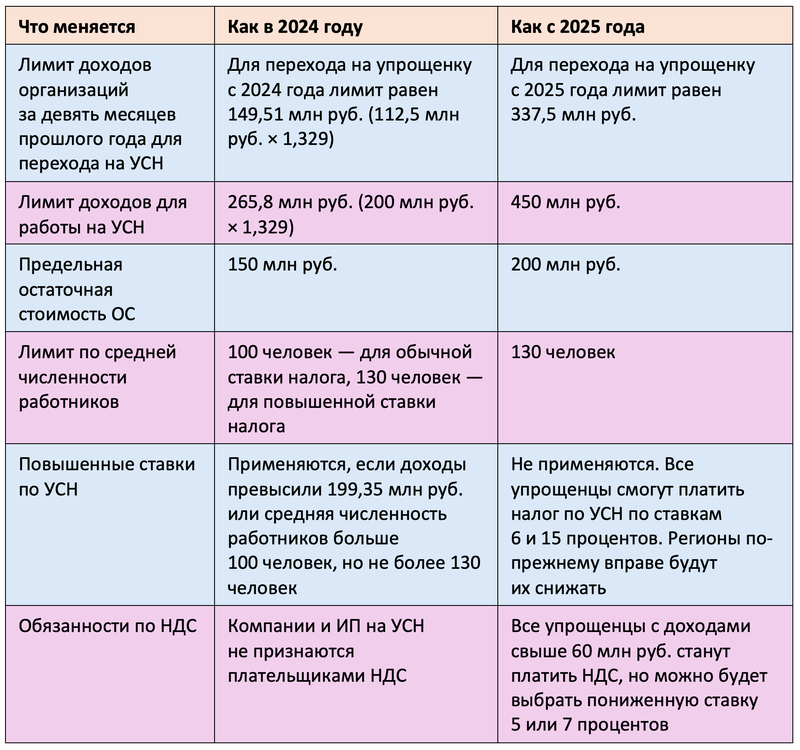

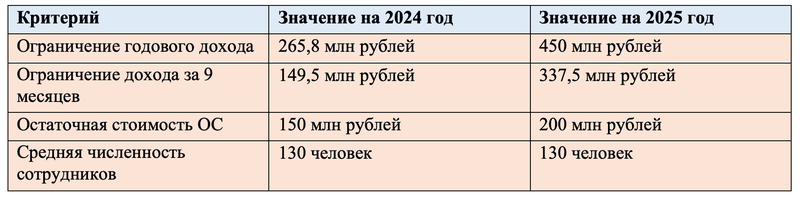

Новые лимиты применения УСН

Режим «упрощенки» станет еще доступнее по причине практически удвоения лимита на доходы, за пределами которого теряется право на применение УСН.

Перечисленные лимиты по доходам и остаточной стоимости ОС будут ежегодно индексировать. По итогам каждого года суммы могут существенно возрасти.

Фиксированные ставки налога

На момент написания статьи действуют правила, предусматривающие возможность увеличения налоговой ставки при превышении определенных лимитов. Так, если в 2024 году годовой доход превысит 199,35 млн рублей ставка вырастет с 6% до 8% для УСН в режиме «доходы» или с 15% до 20% для УСН в режиме «доходы минус расходы». То же произойдет при увеличении штата более чем 100 человек (учитывают среднюю численность).

С 2025 года эти правила будут отменены. Оставят стандартные ставки размером 6% и 15%. Также будут сохранены фиксированные лимиты, при превышении которых право применять УСН будет утрачено. За субъектами Российской Федерации оставят право применять сниженные ставки, если они актуальны по мнению местных властей (для всех или отдельных категорий плательщиков).

Обязанность платить НДС

Налогоплательщиков, получивших доход более 60 млн рублей, обязуют платить НДС. Также они будут обязаны выставлять счета-фактуры с исчисленным налогом и сдавать декларации по нему. В упрощенном виде порядок работы выглядит так:

- Продавец оформляет и передает покупателю счет-фактуру с указанием суммы НДС. Так, при стоимости товара 100 рублей нужно отдельно фиксировать НДС со стандартной ставкой 20%. Значит, общая стоимость товара составит 120 рублей. То же относится и к товарам, на которые распространяются льготные ставки 10%, 0%.

- Всю накопленную за прошедший квартал сумму НДС необходимо перечислить в бюджет. Разрешено вычесть из нее суммы НДС, уплаченные поставщикам при приобретении тех товаров, что были реализованы с применением налога. Например, если общий размер налога составил 1200 рублей, но были покупки с НДС на 700 рублей, перечислению подлежит всего 500 рублей.

- Все выставленные счета-фактуры предприниматель должен заносить в книгу продаж, а все полученные – в книгу покупок. Ежеквартально необходимо отчитываться перед ФНС путем сдачи декларации по НДС (в электронном виде).

При применении УСН будет предоставлена возможность уплачивать НДС в особом порядке. Также предусмотрена возможность освобождения от уплаты этого налога.

Таблица: по каким ставкам на упрощенке нужно платить НДС с 2025 года

Пониженные ставки НДС фиксируют на 12 налоговых периодов по НДС, то есть на 3 года, если компания или ИП не превысит лимит дохода. Тогда по новой ставке нужно будет рассчитывать НДС с 1-го числа следующего месяца.

Освобождение от НДС на УСН

При годовом доходе организации или ИП на «упрощенке» менее 60 млн рублей в год «автоматом» снимается требование исчислять и платить НДС (ст. 145 НК РФ). Пока что это предполагается для компаний на ЕСХН и ОСНО, в 2025 году внесут изменения, которые добавят к условиям и УСН. Новое правило будет действовать даже при реализации подакцизных товаров.

Если вы уже применяете УСН

Проще всего адаптироваться к изменениям тем компаниям, которые применяли УСН еще в 2024 году и получили за календарный год доход менее 60 млн рублей. Для них правило применится без каких-либо уведомлений, в автоматическом режиме.

Особенности:

- Придется оформлять счет-фактуры с отметкой «Без НДС».

- Также их нужно будет заносить в книгу продаж.

- Декларацию по НДС сдавать не требуется.

Освобождение будет действовать до тех пор, пока годовой доход не превысит 60 млн рублей. При превышении, например, в октябре с 1 ноября компания автоматически становится плательщиком НДС. Но она вправе сразу же перейти на особый порядок его уплаты.

Если вы только переходите на УСН

При переходе в 2025 году на «упрощенку» с общей системы налогообложения прошлогодний доход нужно считать в соответствии с нормами гл. 23, 25, 26 НК РФ. Если общая сумма не превысила 60 млн рублей, то освобождение от уплаты НДС действует автоматически.

Все только что зарегистрированные ООО и ИП на УСН «по умолчанию» освобождены от НДС до момента превышения указанного лимита. Никаких дополнительных заявлений подавать не нужно, система работает в беззаявительном порядке.

Особый порядок уплаты НДС

Если лимит в 60 млн рублей превышен, освобождение от НДС прекращает действовать. Зато ООО или ИП получает право вместо общего порядка выбрать особый. Его суть заключается в том, что ставка налога становится ниже, правда, с условием запрета на получение вычетов. При особом порядке сохраняется обязанность выставлять покупателям счета-фактуры, вести книгу продаж и сдавать декларации по НДС.

Предлагаются следующие ставки:

- 5% - при прошлогоднем доходе до 250 млн рублей (при работе на УСН) или при условии, что в течение года был превышен лимит в 60 млн рублей. Ее же применяют новые фирмы, только что зарегистрированные на «упрощенке» до тех пор, пока доходы не превысят 250 млн рублей.

- 7% - при прошлогоднем доходе 250 млн рублей и выше или при условии, что в течение года доходы достигли и/или превысили эту сумму.

Согласно ст. 164 НК РФ ряд товаров/услуг облагается налогом НДС с применением ставки 0%. Для тех, кто работает на «упрощенке» право использовать нулевую ставку сохранят по подпунктам 1-3.1 данной статьи. Например, по экспортным операциям. Заявлять отдельно о переходе на особый порядок в ИФНС не понадобится. Будет достаточно указать сниженную ставку НДС в декларации.

Отметим, что особый порядок не является обязанностью, это право каждого налогоплательщика. Перед его применением стоит объективно оценить ситуацию и определить, не выгоднее ли остаться на общем. Ведь иногда выгоднее получать вычеты, чем экономить на «прямых платежах». Многое зависит от специфики деятельности организации. Расчеты нужно осуществлять индивидуально, с учетом уже сформировавшейся практики.

Например, ИП Федоров А.И. применяет УСН, заработал за год 63 млн рублей и потерял право на освобождение от уплаты НДС. В текущем году он продал мебель собственного производства на 70 млн рублей. По ставке 20% НДС составит 14 млн рублей. При этом, компания потратила 57 млн рублей на закупку оборудования и материалов (НДС 11,4 млн рублей). При общем порядке сумма к уплате в бюджет составит всего 2,6 млн рублей.

Если применить особый порядок, ситуация будет выглядеть иначе. Раз доходы не превысили 250 млн рублей, то можно применять ставку 5%. В этом случае вычитать НДС по расходам ИП нельзя. В результате сумма к уплате составит 3,5 млн рублей. Важно понимать, что при переходе на особый порядок его придется применять в течение 12 кварталов подряд. Исключение составляет ситуация, когда право на конкретную ставку потеряно из-за превышения лимита.

Лимит для освобождения от НДС в размере 60 млн руб. считают по доходам на УСН в 2024 году, поэтому рассчитать их нужно заранее, до сдачи декларации.

Кроме того, даже при освобождении от НДС придется выставлять счета-фактуры. А если ваша компания станет с 2025 года плательщиком НДС, до конца года нужно определиться с размером ставки, перейти на ЭДО, пересмотреть цены, включить в них НДС, подписать допсоглашения к договорам с контрагентами.

Памятка-таблица: изменения по УСН с 2025 года