Все работодатели каждый месяц обязаны подавать персонифицированные сведения на своих сотрудников в ФНС. За непредставление формы грозит штраф. Расскажем, что это за отчет, кто должен его сдавать, как правильно заполнить и отправить в налоговую.

Кто сдает персонифицированные сведения о физлицах

Передавать перссведения должны все организации, ИП, руководители крестьянских фермерских хозяйств (КФХ), частные нотариусы и адвокаты и лица без статуса ИП, которые заключили с физическими лицами:

- трудовые договоры;

- договоры гражданско-правового характера (ГПХ) на выполнение работ или оказание услуг;

- иные виды договоров, включая авторские, о предоставлении прав на использование научных и литературных произведений и т.д.

Обратите внимание! Если вы заключили договор ГПХ с самозанятым, информацию об исполнителе в этом случае включать в перссведения не нужно.

Не подают данные

- предприниматели без работников и исполнителей по гражданско-правовым договорам;

- юрлица и ИП на автоматизированной упрощенной системе налогообложения (ст. 18 Федерального закона № 17- ФЗ от 25.02.2022 об АУСН).

Зачем нужны сведения персонифицированного учета

Чтобы получать социальные гарантии, например больничные или выплату в декрете, сотрудник должен работать и с его дохода должны уплачиваться взносы. Пособия частично или полностью оплачивает Социальный фонд РФ.

Персонифицированные сведения как раз и нужны для того, чтобы СФР узнал, что за человека перечисляются взносы и какую зарплату он получает. Да, отчет сдается в ФНС, но налоговая передает все сведения Соцфонду напрямую.

Перссведения о физлицах: что отражать в отчете

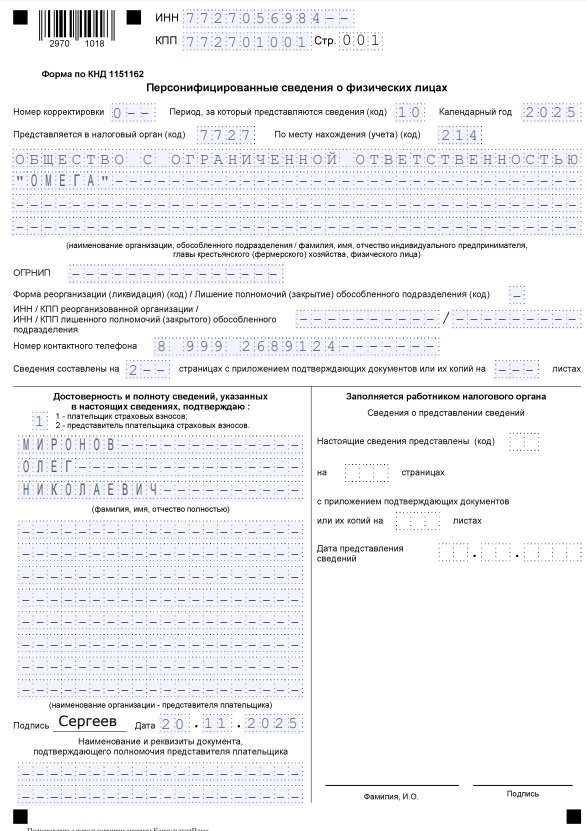

Отчет состоит из титульного листа и основной части.

На титульном листе укажите:

- сведения о компании или ИП (полное наименование, ИНН/КПП для юрлица или ОГРНИП для ИП, юрадрес компании или адрес места регистрации ИП);

- номер корректировки при необходимости *если сдаете исправленный отчет);

- период отчетности;

- код ИФНС;

- дополнительную информацию: сведения о реорганизации или лишении полномочий, контактный телефон представителя работодателя, число страниц и приложений.

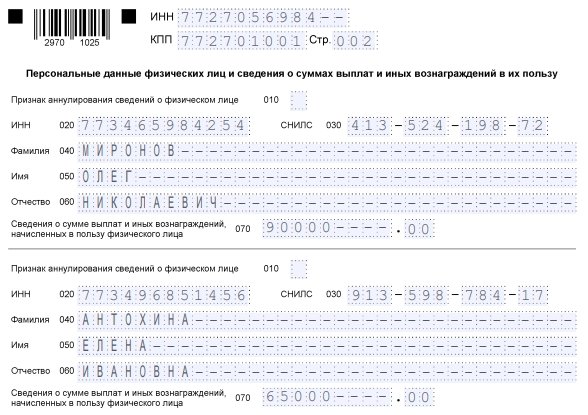

Основная часть содержит сведения о каждом сотруднике, включая его персональные данные и общую сумму выплат за отчетный период. При заполнении формы важно обратить внимание на следующие моменты:

- Строка 010 заполняется только в случае, если нужно исключить ранее представленные данные.

- Строки с 020 по 060 заполняются данным сотрудника: ИНН и СНИЛС, а также фамилией, именем и отчеством.

- В строку 070 вносится сумма выплат и вознаграждений только за отчетный месяц (без нарастающего итога). Указывать надо начисленные суммы, включая НДФЛ, а не фактически выплаченные деньги.

- В строке 070 должна стоять общая сумма выплат за месяц, независимо от того, облагаются они страховыми взносами или нет.

- Данные заполняются для всех застрахованных лиц. То есть даже если человек не получал зарплату или вознаграждение в отчетном месяце, он все равно должен быть включен в отчет. В таком случае заполняются строки с 020 по 060, а в строка 070 остается пустой.

Нужно ли сдавать перссведения компании, в которой нет сотрудников

Да, нужно. Так как организация не может работать, не имея ни одного сотрудника. При регистрации ООО в уставе указывается генеральный директор, то есть первый сотрудник. Сдавать перссведения надо даже в том случае, если директору не начисляется зарплата. В таком случае достаточно указать его ФИО, ИНН и СНИЛС.

Перссведения по обособленным подразделениям: как сдавать

Согласно п. 7 ст. 431 НК РФ персонифицированные сведения нужно сдавать по месту нахождения обособленного подразделения, если это подразделение:

- начисляет и выплачивает зарплату;

- имеет банковские счета.

В отчете нужно указать КПП организации по месту нахождения обособленного подразделения.

Если эти условия не выполняются, то сведения на работников подразделения нужно подавать по месту нахождения головной организации.

Порядок и сроки сдачи персонифицированных сведений

Персонифицированные сведения подаются в ФНС. Способ подачи сведений зависит от количества застрахованных лиц, которые трудятся в компании:

- не превышает 10 человек, включая исполнителей по ГПД — работодатель сам решает, как он будет подавать сведения: электронно или на бумаге;

- 10 и более физлиц — информация направляется исключительно в электронном виде.

Срок подачи персонифицированных сведений — не позднее 25 числа, следующего за отчетным.

Если последний день сдачи отчета — выходной или праздничный, срок автоматически переносится на ближайший рабочий день (п. 2 ст. 105.16 НК РФ).

Исключение сделано для последних месяцев каждого квартала (март, июнь, сентябрь, декабрь). Подавать перссведения в этих случаях не надо, так как работодатели направляют в ФНС расчет по страховым взносам (РСВ). В нем указывается вся необходимая информация о сотрудниках и их зарплате в раздел 3 «Персонифицированные сведения о застрахованных лицах» аналогично данным из перссведений (письмо ФНС от 28 марта 2023 № БС-4-11/3700@). А значит подачу персонифицированных сведений можно пропустить в тех месяцах, когда сдается РСВ.

Срок подачи перссведений в 2025 году: таблица с учетом переноса дат

|

Период, за который подаются сведения |

Срок подачи отчета |

|

За декабрь 2024 г. |

27 января 2025 г. Можно не подавать, так как в этом месяце сдается РСВ |

|

За январь 2025 г. |

25 февраля |

|

За февраль 2025 г. |

25 марта |

|

За март 2025 г. |

25 апреля. Можно не подавать, так как в этом месяце сдается РСВ |

|

За апрель 2025 г. |

26 мая |

|

За май 2025 г. |

25 июня |

|

За июнь 2025 г. |

25 июля. Можно не подавать, так как в этом месяце сдается РСВ |

|

За июль 2025 г. |

25 августа |

|

За август 2025 г. |

25 сентября |

|

За сентябрь 2025 г. |

27 октября. Можно не подавать, так как в этом месяце сдается РСВ |

|

За октябрь 2025 г. |

25 ноября |

|

За ноябрь 2025 г. |

25 декабря |

Корректировка перссведений: когда нужна, как сделать

Если вы допустили ошибку в заполнении персонифицированных сведений, ее можно исправить. Но подать уточнения целесообразно только до отправки РСВ за соответствующий период.

Например, вы обнаружили неточность в данных сотрудника за февраль. Исправления за этот месяц можно подать только до сдачи РСВ за 1 квартал, то есть до 25 апреля. Если срок упущен, корректные данные следует указать в РСВ, и инспекция получит всю необходимую информацию оттуда.

На титульном листе уточненного отчета указывается номер корректировки. В отчет нужно включить только тех сотрудников, в данных которых была ошибка. Переподавать сведения обо всех работниках не требуется. Ошибки исправляются следующим образом:

- Неточности в суммах выплат. Укажите корректные цифры без заполнения строки 010.

- Ошибки в личных данных человека. Сперва удалите неверные данные. Для этого в строке 010 проставьте признак «1», внесите информацию о сотруднике из первоначального отчета, а в строке 070 сделайте прочерк. Затем добавьте новый блок на этого сотрудника и внесите верные данные в строки 020–070.

- Лишний человек в отчете. Удалите данные, следуя тому же алгоритму – в строке 010 проставьте признак «1» внесите информацию о сотруднике из первоначального отчета, а в строке 070 сделайте прочерк.

Ответственность за нарушение сроков

Форма по предоставлению персонифицированных сведений не считается ни декларацией, ни расчетом страховых платежей. Поэтому за ее неподачу/нарушение сроков предусмотрен сравнительно небольшой штраф — 200 рублей.

Штраф по ст. 126 НК РФ.

Штраф могут выписать и должностному лицу в размере от 300 до 500 рублей.

Штраф по статье 15.6 КоАП РФ.

Сдавать отчет вовремя важно не только для того, чтобы избежать штрафов, но и в интересах сотрудников. Это позволяет своевременно передать в Социальный фонд данные об их доходах.