Страховые взносы ИП в 2025 года: новые суммы и сроки уплаты

Смотреть Содержание

Уже известны размеры личных взносов ИП, которые будут перечисляться в ближайшие 3 года:

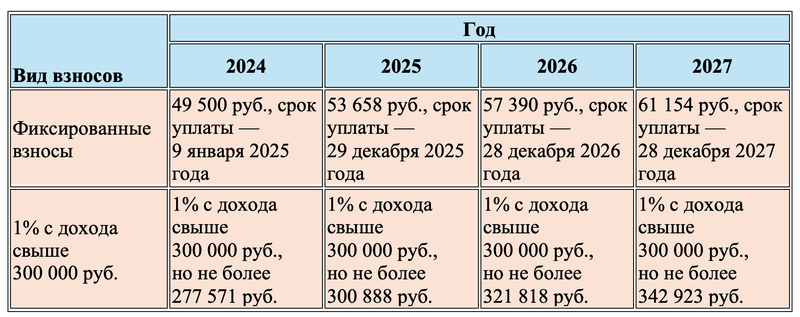

- 2025 – 53 658 руб.

- 2026 – 57 390 руб.

- 2027 – 61 154 руб.

В 2024 году сумму взносов составляла 49 500 руб.

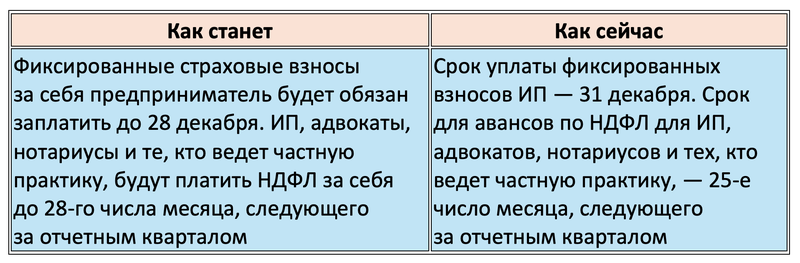

Также с 2025 года изменились и сроки уплаты —нужно успевать все оплатить до 28 декабря, а не до 31 декабря, как было ранее.

Основание: Федеральный закон от 08.08.2024 № 259-ФЗ.

Куда и как платить страховые взносы за ИП

Взносы на собственное страхование собственник ИП может оплачивать в любом из выбранных им способов:

- ежемесячно;

- поквартально.

Единственным жестким условием является отправка последнего платежа не позже 28 декабря текущего года. Иначе станут возможны санкции вроде штрафов, взыскания недоимки за счет имущества должника.

Подробнее о сроках уплаты

В 2024 году и ранее фиксированные взносы ИП за год должны были уплатить до 31 декабря текущего года. С учетом того, что это число чаще всего выпадало на выходной, крайний срок переносится на январь следующего года.

В обновленных правилах, которые действуют с 2025 года, срок уплаты ограничен 28 декабря, т.е. столь длинных переносов больше не ожидается. Максимум — до ближайшего понедельника.

По взносам с доходов, превышающих 300 000 руб., сроки остаются прежними – 1 июля следующего года.

А вот верхнюю границу дополнительных взносов тоже:

- 2025 – 300 888 руб.

- 2026 – 321 818 руб.

- 2027 – 342 923 руб.

За несвоевременную уплату обязательных взносов на пенсионное и медицинское страхование ФНС вправе применить блокировку счетов, взыскание за счет денежных средств на счетах в банках или иного имущества (п. 7 ст. 46, ст. 47, п. 2 ст. 76, ст. 75 НК РФ).

Также будут начисляться пени, за счет которых задолженность вырастет. Платить взносы положено на единый налоговый счет (ЕНС). Если средств будет достаточно, то их спишут оттуда в счет уплаты «автоматически».

Самое важное для ИП с 2025 года

Для ИП меняют сроки уплаты НДФЛ и взносов.

Как рассчитать сумму личных взносов за неполностью отработанный год

Если ИП работал не целый год, то он уплачивает не полную сумму, а только часть в зависимости от количества отработанного времени в качестве ИП

Формула для расчета личных взносов за неполностью отработанный год:

В = (ФР/12) * М + (ФР/12 / Кн) * Дн, где

- В — сумма взносов к уплате за неполностью отработанный год;

- ФР — размер фиксированных взносов ИП в текущем году;

- М — количество полных месяцев осуществления плательщиком предпринимательской деятельности в течение расчетного периода;

- Кн — количество дней в календарном месяце осуществления начала (окончания) предпринимательской деятельности;

- Дн — количество календарных дней осуществления предпринимательской или иной профессиональной деятельности в месяце начала (окончания) предпринимательской деятельности в течение календарного месяца.

Проще всего рассчитать личные взносы с помощью онлайн-калькулятора на сайте ФНС. Просто укажите даты, в течение которых вы работали и укажите ваш доход, если он вышел более 300 тыс. руб.

При прекращении деятельности ИП обязаны уплатить взносы за фактический срок существования компании. Сделать это необходимо в течение 15 календарных дней после регистрации этого факта (п. 5 ст. 432 НК РФ). При переплате авансом СФР вернет лишнюю сумму на банковский счет или почтовым переводом в течение месяца со дня снятия с регистрационного учета.

Специальные правила действуют для глав крестьянских (фермерских) хозяйств. Сроки уплаты при ликвидации для них стандартные, составляют 15 календарных дней со дня подачи итогового расчета по взносам (п. 4 ст. 432 НК РФ). Они платят только фиксированные платежи исходя из количества КФХ. Взносы по доходам свыше лимита на них не распространяются.

Куда платить

Все платежи в бюджет с 01.01.2023 г. должны поступать на Единый налоговый счет (п. 3 ст. 83, п. 1.2 ст. 430, п. 2 ст. 432 НК РФ). Туда положено перечислять и фиксированные взносы и 1% с дохода, превышающего установленный на текущий год лимит.

Способы уплаты

Страховые взносы ИП платит в безналичном порядке, в составе единого налогового платежа. При отсутствии доступа к банковскому счету есть иные варианты внесения платежа:

- Отделение Почты России.

- Касса местной администрации.

- Через сайт ФНС.

Это допускается абз. 2 п. 4, п. 7 ст. 58 НК РФ, ч. 5 ст. 4.5 закона №255-ФЗ, п. 5 Правил, которые утверждены Постановлением Правительства РФ №790 от 02.10.2009 г.

Согласно п. 7 и 17 ст. 45 НК РФ обязанность по уплате ИП страховых взносов считается при одном из условий:

- Средства поступили в бюджет в качестве единого налогового платежа, единый налоговый счет ИП пополнен на достаточную сумму.

- Предприниматель внес наличные в счет уплаты взносов через банк, Почту России или через кассу местной администрации.

- Налоговая инспекция приняла решение о зачете на основании заявления предпринимателя при наличии достаточных средств на счете ЕНС.

Не будут зачтены платежи по страховым взносам при появлении признаков, указанных в п. 13, 17 ст. 45 НК РФ и ст. 855 ГК РФ:

- Предприниматель отозвал платежное поручение или его по каким-то причинам вернул сам банк, через который проводился платеж.

- Отделение Почты России или местная администрация вернули средства, ранее принятые в качестве уплаты страховых взносов.

- Платежка включает неверное название банка получателя, из-за чего перечисленную сумму не зачислили в бюджет.

- На момент отправки платежки на счете предпринимателя недостаточно средств, имеются иные требования первой и второй очереди, которые еще не исполнены.

Ответственность за неуплату

При неуплате дополнительных страховых взносов до крайней даты в текущем году ИП с 1 января следующего года потеряет право на получение больничных и детских пособий, перечисляемых СФР. Ведомство не взыскивает недоимку по ним, также не начисляет пени.

Если речь идет об обязательных взносах на пенсионное и медицинское страхование, от налоговой инспекции предпринимателю грозят пени, блокировка банковских счетов, взыскание средств с них в счет погашения недоимки.

Отметим, что штрафы по ст. 122 НК РФ, как и уголовная ответственность за просрочку уплаты по обязательным страховым взносам не предусмотрены. Нормы статьи относятся к неуплате или же к уплате взносов по заниженной базе (при намеренных действиях, при ошибке). Это подтверждается Письмом Минфина РФ №03-02-08/16888 от 15.03.2019 г.

При крупных и особо крупных размерах занижения расчетной базы возможно привлечение по ст. 198 УК РФ. Такие меры обычно применяют к тем предпринимателям, кто уклоняется от уплаты за сотрудников. По недоимке «за себя» чаще применяют административные меры, включая взыскание с банковских счетов.

Взыскание имущества

При выявлении недоимки по обязательным страховым взносам и пени ИФНС обычно выставляет требование об их уплате. Его необходимо исполнить в течение 8 рабочих дней с момента получения на руки. В налоговой инспекции могут установить и более длительный период, указанный действует «по умолчанию». Такой порядок указан в п. 3 ст. 69, п. 6 ст. 6.1 НК РФ.

При неисполнении в указанный срок у ИФНС появляется право взыскивать недоимку уже за счет имущества ИП:

- Денежные средства в банке.

- Наличные средства в кассе фирмы.

- Ценные бумаги и т.д.

Санкции могут распространяться на имущество, переданное другим лицам. Исключение составляет имущество, предназначенное для личного пользования. Подробнее информация в п. 11 ст. 46, ст. 47 НК РФ. Штрафы уплачиваются сверх взыскания недоимки.

Изменения для ИП на УСН с 01.01.2025

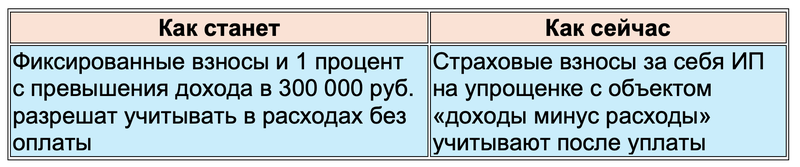

По аналогии со взносами на УСН с объектом «доходы» ИП на УСН с объектом «доходы минус расходы» с 2025 года будут учитывать взносы по принадлежности к периоду (подп. «б» п. 65 ст. 2 Закона № 259-ФЗ, подп. 3 п. 2 ст. 346.17 НК). Факт уплаты значения не имеет. При этом взносы, уплаченные после 1 января 2025 года за предыдущие периоды, предприниматель сможет включить в расходы 2025—2027 годов.